NOWY ŁAD 2.0 ZMIANY W PIGUŁCE – PODATKI OD 1 LIPCA 2022 R.

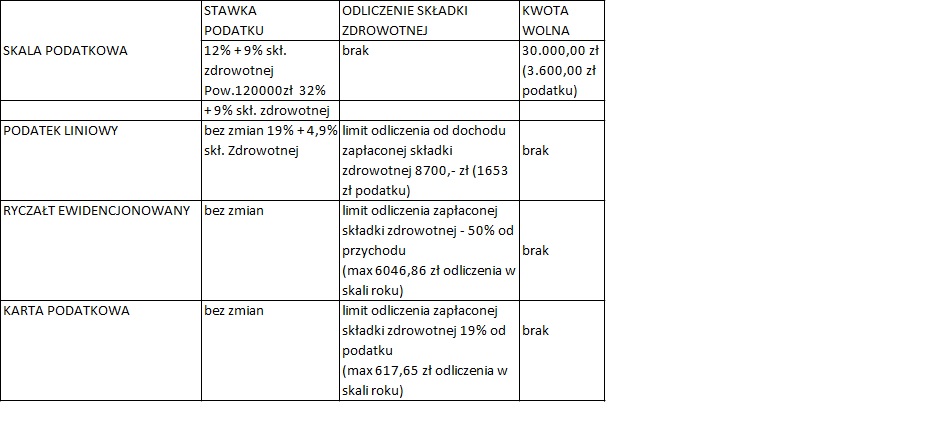

SKALA PODATKOWA DLA OSÓB PROWADZĄCYCH DZIAŁALNOŚĆ

ZMIANY:

1. Obniżona została stawka podatku w I progu podatkowym z 17% na 12% a dokładniej z 26% do 21% w porównaniu do roku 2021 (nie zapominajmy o składce zdrowotnej – 9%, która z dniem 01.01.2022 r. stała się de facto kolejnym podatkiem).

2. Likwidacja ulgi dla klasy średniej.

3. Podatek za 2022 będzie wyglądać następująco:

a) do kwoty 120.000,00 zł = 12% minus kwota zmniejszająca podatek 3.600,00

b) powyżej kwoty 120.000,00 zł = podatek 10.800,00 zł + 32% od nadwyżki powyżej 120.000,00 zł

SKŁADKA ZDROWOTNA- brak możliwości odliczenia

KWOTA WOLNA – bez zmian 30.000,00 zł kwoty wolnej, zmiana podatku (obecnie 12%* 30.000,00 = 3.600,00 zł podatku, było 17%* 30.000,00 = 5.100,00 zł )

ZMIANA FORMY OPODATKOWANIA – niemożliwa

TERMIN WEJŚCIA W ŻYCIE ZMIANY – podatek za czerwiec liczymy wg nowych zasad

PODATEK LINIOWY DLA OSÓB PROWADZĄCYCH DZIAŁALNOŚĆ

ZMIANY:

1.Umożliwiono podatnikom rozliczającym się wg stawki liniowej 19% (23,9% realnie – 19% podatku + 4,9% składki zdrowotnej) przejście na rozliczanie dochodów skalą podatkową.

2. Umożliwiono podatnikom odliczenie od dochodu części składki zdrowotnej, przy czym maksymalne odliczenie to 8700,- zł (max 1653,- zł podatku)

SKŁADKA ZDROWOTNA – możliwość odliczenia od dochodu lub zaliczenia w koszty uzyskania przychodu (UWAGA! nie od podatku jak w 2021 roku) części składki zdrowotnej – maksymalne odliczenie to 8.700,00 zł tj. max. 1.653,00 zł podatku

KWOTA WOLNA – brak

ZMIANA FORMY OPODATKOWANIA – możliwa, tylko na skalę podatkową

TERMIN WEJŚCIA W ŻYCIE ZMIANY – odliczenia składki zdrowotnej można dokonać można dokonać już w obliczaniu zaliczki za czerwiec (w ramach dostępnych limitów).

Zmiany formy opodatkowania dokonuje się w w zeznaniu rocznym PIT-36 składanym do 2 maja 2023 r. – UWAGA! nie można wcześniej złożyć PIT-36L!!!

RYCZAŁT DLA OSÓB PROWADZĄCYCH DZIAŁALNOŚĆ

ZMIANY:

1. Umożliwiono podatnikom rozliczającym się przejście na rozliczanie dochodów skalą podatkową – UWAGA! konieczność odtworzenia dokumentów za 1 półrocze 2022.

2. Umożliwiono podatnikom odliczenie od przychodów części składki zdrowotnej – 50% zapłaconej składki (max. 6.046,86 zł odliczenia) (UWAGA! nie od podatku jak w 2021 roku).

SKŁADKA ZDROWOTNA – TAK, możliwość odliczenia części zapłaconej składki zdrowotnej od przychodu w zależności od progów podatkowych:

1. pierwszy próg podatkowy (przychody do 60.000,00 zł), składka zdrowotna 335,94 zł, możliwe do odliczenia 167,97 zł

2. drugi próg podatkowy (przychody do do 300.000,00 zł), składka zdrowotna 559,89 zł, możliwe do odliczenia 279,95 zł

3. trzeci próg podatkowy (przychody powyżej 300.000,00 zł), składka zdrowotna 1007,81 zł, możliwe do odliczenia 503,91 zł

KWOTA WOLNA – brak

ZMIANA FORMY OPODATKOWANIA – możliwa, tylko na skalę podatkową

TERMIN WEJŚCIA W ŻYCIE ZMIANY Odliczenia składki zdrowotnej można dokonać można dokonać już w obliczaniu zaliczki za czerwiec (w ramach dostępnych limitów).

Można wybrać rozliczenie się na skali podatkowej zamiast ryczałtu na dwa sposoby:

a) za część roku – od lipca do grudnia – czas na decyzję do 22.08.2022 r

W przypadku wyboru formy opodatkowania w trakcie roku podatnik złoży dwie deklaracje. Za pierwsze półroczne Pit-28, za drugie Pit-36.

b) za cały rok 2022 – czas na decyzję do 02.05.2023 r.

Konieczność odtworzenia dokumentów za 1 półrocze 2022r w celu sporządzenia księgi przychodów I rozchodów.

Nie można wcześniej złożyć zeznania Pit-28 !!!

KARTA PODATKOWA DLA OSÓB PROWADZĄCYCH DZIAŁALNOŚĆ

ZMIANY:

Umożliwiono podatnikom odliczenie od podatku części składki zdrowotnej – 19% zapłaconej składki (max. 617,65 zł podatku).

SKŁADKA ZDROWOTNA – odliczenie od podatku części zapłaconych składek zdrowotnych, miesięcznie 51,47 zł max. 617,65 zł podatku rocznie,

ZMIANA FORMY OPODATKOWANIA – możliwa, ale warto rozważyć, bo od 2022 r. nie ma możliwości przejścia na kartę nowych podatników, a prawo do kontynuacji mają tylko podmioty będące na karcie w 2021 r.

TERMIN WEJŚCIA W ŻYCIE ZMIANY – odliczenia części składki zdrowotnej można dokonać można dokonać już w obliczaniu karty za czerwiec (w ramach dostępnych limitów).

FIRMY, W KTÓRYCH SĄ OSOBY WSPÓŁPRACUJĄCE

ZMIANY:

Od 01.07.2022 r. zmienia się składka zdrowotna za osobę współpracującą z 559,89 zł na 419,92 zł.

DLA SAMOTNYCH RODZICÓW:

Nowy Ład 2.0 zakłada przywrócenie zasad obowiązujących przed 2022 rokiem, to znaczy możliwość rozliczenia się z dzieckiem i likwacja ulgi 1.500,00.

DLA WSZYSTKICH POWYŻSZYCH

ZMIANY:

1. W przypadku składki zdrowotnej i ewentualnego jej odliczenia od roku 2022 pojawiła się nowa zasada, że składki zdrowotne możemy odliczać tylko w ramach przychodu/dochodu podatkowego, którego dotyczą.

2. Ujednolicono terminy składania zeznań podatkowych za 2022 dla rozliczeń: skala, podatek liniowy, ryczałt do dnia 02.05.2023 r., a dla karty podatkowej do dnia 28.02.2023 r.

ZESTAWIENIE ZMIAN NOWY ŁAD 2.0