Jednym z obowiązków przedsiębiorcy jest utrzymanie porządku w dokumentacji firmy. Do takich czynności należy remanent. Czym jest? Jak sporządzić remanent krok po kroku? Jakie elementy powinien zawierać? Do kiedy należy go przeprowadzić?

Czym jest remanent?

Na koniec grudnia każdego roku podatkowego podatnicy prowadzący

Księgę Przychodów i Rozchodów zobowiązani są sporządzić remanent

(inaczej spis z natury lub inwentaryzację). Remanent pozwala ustalić kwotę faktycznego dochodu w zeznaniu rocznym.

Warto wiedzieć, że terminów remanent i inwentaryzacja używa się zamiennie, jednak nie jest to do końca to samo. Inwentaryzacja obejmuje szerszy zakres działań, takich jak kontrola środków trwałych czy zobowiązań. Remanent z kolei skupia się na towarach i materiałach.

Nawet jeśli wynik remanentu jest zerowy, to i tak należy go sporządzić. Podatnicy rozliczający się na ryczałcie nie mają obowiązku sporządzenia remanentu.

Remanent – co podlega?

- towary handlowe i materiały oraz surowce podstawowe i pomocnicze,

- wyroby gotowe, półwyroby i produkcja w toku,

- braki i odpady.

Co musi zawierać spis natury?

Dokumentacja powinna zawierać

- Imię i nazwisko właściciela oraz nazwę firmyDatę sporządzenia spisu

- Chronologiczną numeracje pozycji i arkuszy

- Informacje o spisywanym towarze: jednostka miary, stwierdzona ilość, cena za jednostkę, wartość (ilość x cena)

- Podsumowanie spisu z natury

- Klauzulę „Spis zakończono na pozycji …”

- Podpisy osób sporządzających spis

- i właściciela firmy

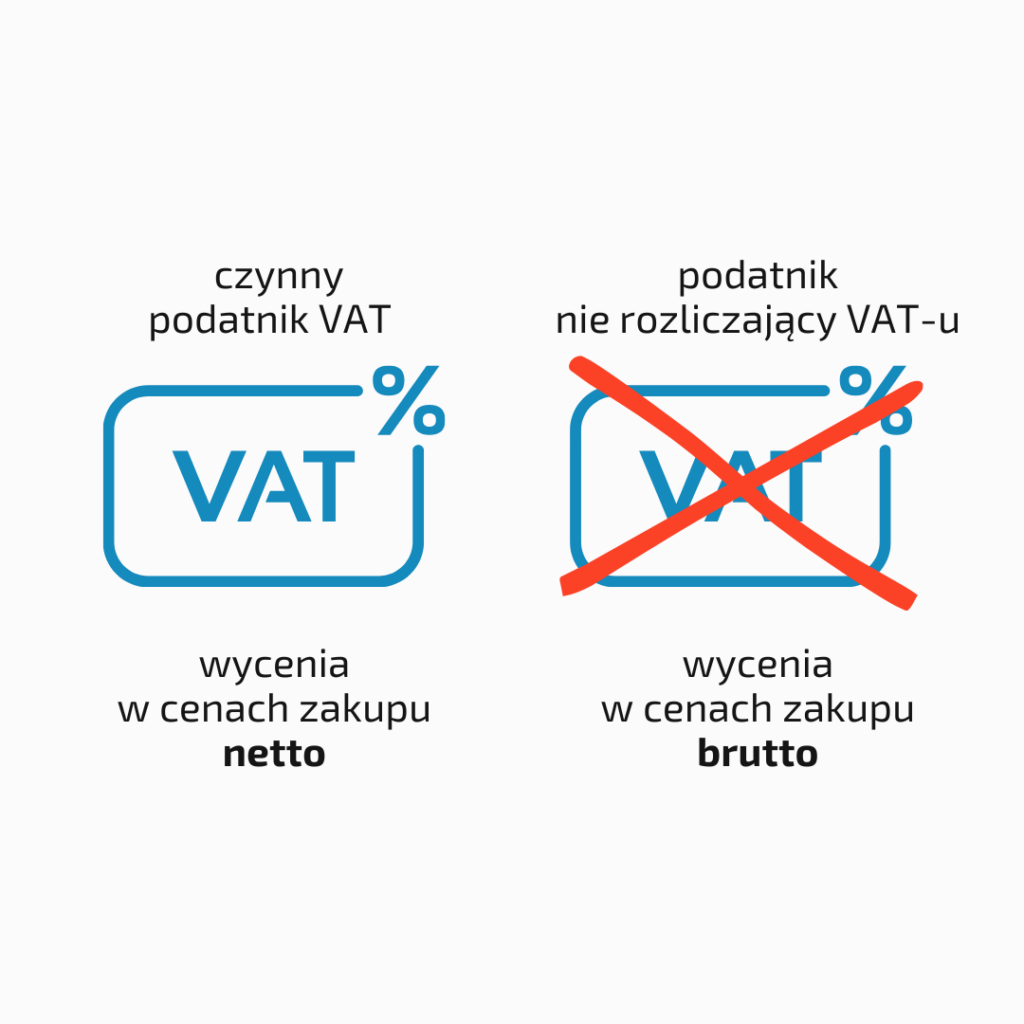

Poprawna wycena spisywanych towarów

Towary i materiały wyceniamy po rzeczywistej cenie zakupu lub według cen rynkowych, jeżeli są niższe na dzień dokonywania spisu.

Jeżeli wyceniamy towar w cenach rynkowych, musimy podać obok

rzeczywistą cenę zakupu.

Odpady użytkowe wycenia się według wartości szacunkowej

z uwzględnieniem ich przydatności do dalszego użytkowania.

Wyroby gotowe wyceniamy według kosztu ich wytworzenia.

Towary częściowo zużyte, np. otwarty szampon, krem itp. wyceniamy w taki sposób, jakby były nienaruszone.

Remanent 2024 – do kiedy należy go przeprowadzić?

Przepisy podatkowe określają terminy przeprowadzenia remanentu końcowego. Musi on być sporządzony najpóźniej 31 grudnia 2024 roku. Tego dnia należy policzyć towary, materiały i produkty znajdujące się w magazynie, sklepie czy na zapleczu. Z kolei jego wycenę należy ukończyć do 14 dni od dnia jego sporządzenia. Czyli w przypadku remanentu sporządzonego 31 grudnia 2024 r., wycenę remanentu należy obliczyć do 14 stycznia 2025 roku.

Istnieją szczególne sytuacje, w których remanent powinien być wykonany w innych terminach:

- Na początku działalności – każdy przedsiębiorca rozpoczynający działalność gospodarczą musi sporządzić remanent początkowy.

- W przypadku zmiany wspólnika lub właściciela firmy – np. w spółkach cywilnych lub jawnych, gdy dochodzi do zmiany składu wspólników.

- Przy likwidacji firmy – zakończenie działalności gospodarczej wiąże się z obowiązkiem wykonania remanentu likwidacyjnego.

Warto mieć na uwadze, iż w wyjątkowych sytuacjach, takich jak zmiana zasad rozliczania podatków lub przekształcenia firmy, urząd skarbowy może wymagać dodatkowego remanentu.

Z okazji końca roku życzymy wszystkich przedsiębiorcom porządku w dokumentacji, wspaniałych okazji biznesowych oraz rozwoju swojej firmy!